재산세 납부

이른 나이에 빌라 매매

30이 되기 전에 신축 빌라는 매매했다.

지방에서 올라와 안정적인 생활을 유지하기 위해

빌라를 매입했다.

집이 있다는 것에 대한 안정

출퇴근에 대한 부담감이 적음

이 두가지의 강력한 장점이 있지만,

그에 따라

나가는 돈들도 적지 않다.

재정적 부담

사회초년생에게는 의도치 않은 지출이 발생될 수 있고,

그에 따라 유동적으로 현금을 보유하여, 조절을 할 방패막(비상금)이 필요하다.

이른 나이(29살)에 집이라는 높은 고정지출(대출원금+이자)는 큰 부담이 된다.

한 달에 납부하는 대출금

원금 60만 원 + 이자 30만 원

한 달에 지출되는 고정비가 큰 만큼 지출을 주일 수 밖에 없다.

까마득한 앞자리(돈의 단위)

2019년 3월 매입을 했고,

연체 없이 꾸준히 대출금을 갚고 있지만,

워낙 앞 자리의 범위가 크다보니,

아직까지 까마득하다.

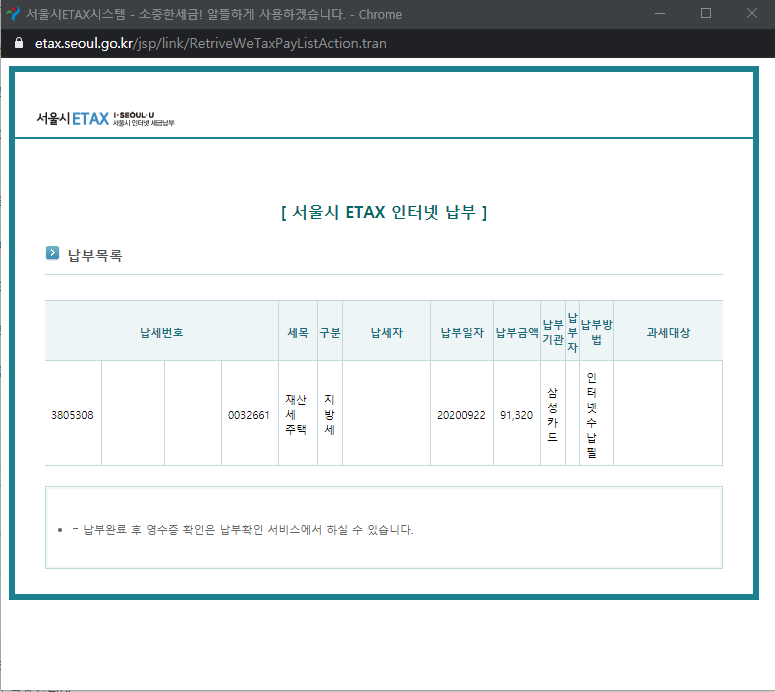

이번에 납부한

재산세 9월 정기분 91,320원은

소득이 적은 사회초년생에게는 크게 다가온다.

1년= 182,640원(7월, 9월 재산세 정기분 합산)

그래도

무사히 납부를 했다.

(신용카드로... ㅠㅠ)

그럼에도 불구하고,

안정적인 보금자리와

집에 대한 불안감을 덜 수 있어,

지금까지는 마인드 컨트롤을 잘 하고 있다.

'#투자 > 주식과 투자 관련' 카테고리의 다른 글

| 주식 시작 4개월 차[20.05.25.(첫 거래) ] (0) | 2020.09.24 |

|---|---|

| 사회초년생 해외주식 및 ETF 투자, 경제 관련 유튜버 추천 (0) | 2020.09.23 |

| 애플의 대폭락 (0) | 2020.09.20 |

| [미국주식] 미국 ETF 투자 장점과 단점, 그리고 주의사항(Feat. 추천종목) (1) | 2020.09.18 |

| 이번 미국 주가 조정[폭락장] 마인드 컨트롤 (0) | 2020.09.12 |